Gli effetti delle detrazioni, delle deduzioni fiscali, delle cedolari secche e dei i crediti di imposta che riducono il prelievo sui contribuenti italiani (le cosiddette “tax expenditures”) sono 466 e costano allo Stato 54 miliardi di euro all’anno. A questo importo – segnala l’Ufficio studi della CGIA – vanno accostate le detrazioni ai fini Irpef che interessano i lavorato i dipendenti e gli autonomi (37,8 miliardi di euro), le detrazioni per i familiari a carico (11,3 miliardi) e una serie di altre agevolazioni (aliquote Iva ridotte, Ace per le società di capitali, tassazione separata per alcune tipologie di reddito, imposte sostitutive sui redditi da capitale etc.). A tutte queste vanno aggiunte anche le spese fiscali relative ai tributi locali. Si tratta di misure che assicurano una riduzione del prelievo su Irap, Tari, Imu, Tasi e Tosap (tassa per l’occupazione di spazi ed aree pubbliche). Complessivamente lo sgravio riferito alle tasse locali ammonta a 38,7 miliardi di euro all’anno (vedi Tab.1).

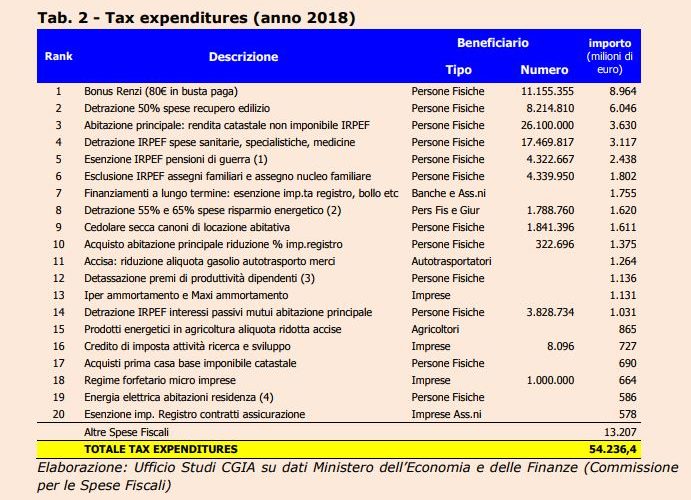

Gli effetti delle detrazioni, delle deduzioni fiscali, delle cedolari secche e dei i crediti di imposta che riducono il prelievo sui contribuenti italiani (le cosiddette “tax expenditures”) sono 466 e costano allo Stato 54 miliardi di euro all’anno. A questo importo – segnala l’Ufficio studi della CGIA – vanno accostate le detrazioni ai fini Irpef che interessano i lavorato i dipendenti e gli autonomi (37,8 miliardi di euro), le detrazioni per i familiari a carico (11,3 miliardi) e una serie di altre agevolazioni (aliquote Iva ridotte, Ace per le società di capitali, tassazione separata per alcune tipologie di reddito, imposte sostitutive sui redditi da capitale etc.). A tutte queste vanno aggiunte anche le spese fiscali relative ai tributi locali. Si tratta di misure che assicurano una riduzione del prelievo su Irap, Tari, Imu, Tasi e Tosap (tassa per l’occupazione di spazi ed aree pubbliche). Complessivamente lo sgravio riferito alle tasse locali ammonta a 38,7 miliardi di euro all’anno (vedi Tab.1). Afferma il coordinatore dell’Ufficio studi della CGIA, Paolo Zabeo: “Questo tesoretto, costituito in linea generale da oltre 142 miliardi, è finito nel mirino delle promesse elettorali presentate in questi giorni dai big della politica nazionale. La riduzione delle tasse, l’aumento delle pensioni minime o l’introduzione del reddito di cittadinanza potrebbero essere in gran parte realizzate attraverso una sforbiciata a queste agevolazioni che, quasi sicuramente, andranno però a penalizzare chi oggi beneficia di queste misure”. Ufficio Studi CGIa News del 3 febbraio 2018 Concentrando la nostra attenzione solo sulle misure strettamente riconducibili alla voce “tax expenditures”, di queste 466 agevolazioni, le prime 20 incidono sul totale della spesa (pari a 54 miliardi all’anno) per il 75,6%. Ciò vuol dire che la spesa per questo pacchetto di interventi agevolativi è fortemente concentrato su poche voci che potrebbero essere le prime a subire una contrazione. Nel dettaglio, quali sono le principali agevolazioni e chi sono i contribuenti che ne traggono i maggiori benefici ? La prima voce è il “bonus Renzi” che interessa oltre 11 milioni di lavoratori dipendenti con un livello retributivo medio-basso e costa allo Stato quasi 9 miliardi all’anno. La seconda misura è la detrazione al 50 per cento delle spese per il recupero edilizio che grava sulle casse pubbliche per 6 miliardi di euro. In terza posizione, invece, i proprietari di prima casa la cui rendita catastale non rientra nell’imponibile Irpef. Questi contribuenti godono di uno “sconto” fiscale di 3,6 miliardi di euro (vedi Tab. 2). “Che sia necessario disboscare questa giungla di misure agevolative è fuori discussione – conclude Zabeo – è altresì importante non buttare via il bambino con l’acqua sporca. Non vorremmo, infatti, che a pagare il conto fosse ancora una volta il ceto medio che, rispetto alle altre, è stata la fascia sociale più colpita dalla crisi di questi ultimi 10 anni”. Sul fronte delle tasse, infine, la CGIA torna a ribadire un concetto molto chiaro che, però, fatica a farsi starda in alcuni partiti anche in questo scorcio di campagna elettorale.

Afferma il coordinatore dell’Ufficio studi della CGIA, Paolo Zabeo: “Questo tesoretto, costituito in linea generale da oltre 142 miliardi, è finito nel mirino delle promesse elettorali presentate in questi giorni dai big della politica nazionale. La riduzione delle tasse, l’aumento delle pensioni minime o l’introduzione del reddito di cittadinanza potrebbero essere in gran parte realizzate attraverso una sforbiciata a queste agevolazioni che, quasi sicuramente, andranno però a penalizzare chi oggi beneficia di queste misure”. Ufficio Studi CGIa News del 3 febbraio 2018 Concentrando la nostra attenzione solo sulle misure strettamente riconducibili alla voce “tax expenditures”, di queste 466 agevolazioni, le prime 20 incidono sul totale della spesa (pari a 54 miliardi all’anno) per il 75,6%. Ciò vuol dire che la spesa per questo pacchetto di interventi agevolativi è fortemente concentrato su poche voci che potrebbero essere le prime a subire una contrazione. Nel dettaglio, quali sono le principali agevolazioni e chi sono i contribuenti che ne traggono i maggiori benefici ? La prima voce è il “bonus Renzi” che interessa oltre 11 milioni di lavoratori dipendenti con un livello retributivo medio-basso e costa allo Stato quasi 9 miliardi all’anno. La seconda misura è la detrazione al 50 per cento delle spese per il recupero edilizio che grava sulle casse pubbliche per 6 miliardi di euro. In terza posizione, invece, i proprietari di prima casa la cui rendita catastale non rientra nell’imponibile Irpef. Questi contribuenti godono di uno “sconto” fiscale di 3,6 miliardi di euro (vedi Tab. 2). “Che sia necessario disboscare questa giungla di misure agevolative è fuori discussione – conclude Zabeo – è altresì importante non buttare via il bambino con l’acqua sporca. Non vorremmo, infatti, che a pagare il conto fosse ancora una volta il ceto medio che, rispetto alle altre, è stata la fascia sociale più colpita dalla crisi di questi ultimi 10 anni”. Sul fronte delle tasse, infine, la CGIA torna a ribadire un concetto molto chiaro che, però, fatica a farsi starda in alcuni partiti anche in questo scorcio di campagna elettorale.  “È verosimile ipotizzare – afferma il Segretario della CGIA Renato Mason – che con meno tasse da pagare, si registrerebbe una decisa emersione di base imponibile tale da consentire al nostro fisco di concentrare le attività di contrasto nei confronti dei comportamenti fiscali più insidiosi. Va altresì segnalato che nel nostro Paese la riduzione strutturale delle tasse potrà comunque avvenire solo se si ridurrà di pari importo anche la spesa pubblica improduttiva. Altrimenti rischiamo di illudere inutilmente i cittadini. Infine, è auspicabile che la riduzione del costo del lavoro sui neo assunti con un contratto a tempo indeterminato introdotta in questi ultimi anni diventi strutturale”.

“È verosimile ipotizzare – afferma il Segretario della CGIA Renato Mason – che con meno tasse da pagare, si registrerebbe una decisa emersione di base imponibile tale da consentire al nostro fisco di concentrare le attività di contrasto nei confronti dei comportamenti fiscali più insidiosi. Va altresì segnalato che nel nostro Paese la riduzione strutturale delle tasse potrà comunque avvenire solo se si ridurrà di pari importo anche la spesa pubblica improduttiva. Altrimenti rischiamo di illudere inutilmente i cittadini. Infine, è auspicabile che la riduzione del costo del lavoro sui neo assunti con un contratto a tempo indeterminato introdotta in questi ultimi anni diventi strutturale”.

Note

(1) Esenzione IRPEF per le pensioni di guerra e indennità accessorie, assegni connessi alle pensioni privilegiate ordinarie, pensioni connesse alle decorazioni dell’ordine militare d’Italia, pensioni privilegiate ordinarie corrisposte ai militari di leva e delle pensioni tabellari spettanti per menomazioni subite durante il servizio di leva obbligatorio,

pensione reversibile tredicesime mensilità e indennità di accompagnamento percepite dai ciechi civili, sussidi corrisposti dallo Stato e dagli altri enti pubblici a titolo assistenziale.

(2) Detrazione nella misura del 55% e del 65% delle spese sostenute dal 6 giugno 2013 per vari interventi di riqualificazione energetica degli edifici esistenti di qualsiasi categoria catastale, anche rurale, posseduti o detenuti. La medesima detrazione si applica anche alle spese per acquisto, installazione e messa in opera di dispositivi multimediali per il controllo a distanza degli impianti di riscaldamento, produzione di acqua calda o di climatizzazione delle unità abitative.

(3) Detassazione dei premi di produttività. Applicazione di una imposta sostitutiva del 10% sulle somme (sino a un massimo di 3.000€) corrisposte ai dipendenti del settore privato con limite di reddito del dipendente di 80.000€.

(4)Esenzione dell’accisa sull’energia elettrico impiegata nelle abitazioni con potenza sino a 3KW e sino a 150KW di consumo mensile.

fonte — http://www.cgiamestre.com